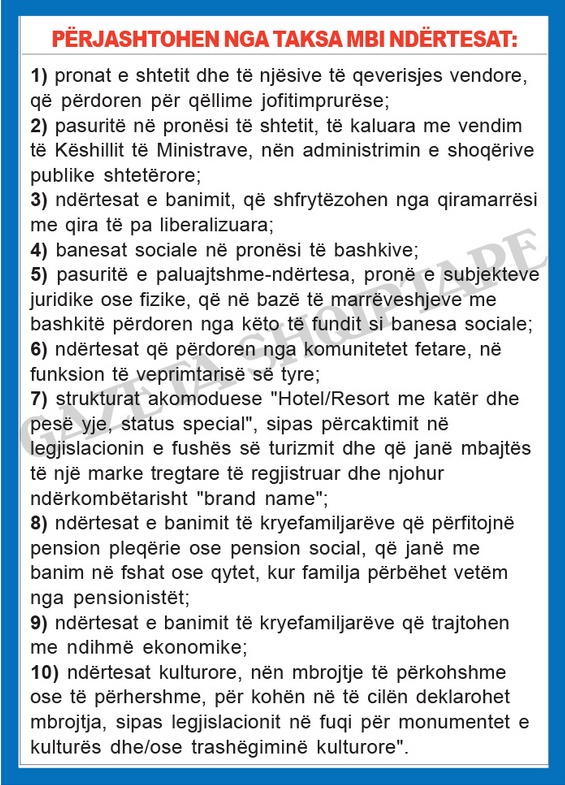

Ornela Manjani – Ndërtesat e banimit të kryefamiljarëve që përfitojnë pension pleqërie ose pension social, që janë me banim në fshat ose qytet, kur familja përbëhet vetëm nga pensionistët dhe ndërtesat e banimit të kryefamiljarëve që trajtohen me ndihmë ekonomike janë dy prej dhjetë kategorive që përjashtohen nga taksa e shtëpisë, e cila hyn në fuqi në 1 prill.

Kategoritë

Përjashtohen nga taksa mbi ndërtesën, shtëpinë, 10 kategori. Të përjashtuara nga detyrimi janë ndërtesat e banimit të kryefamiljarëve që përfitojnë pension pleqërie ose pension social, që janë me banim në fshat ose qytet, kur familja përbëhet vetëm nga pensionistët; ndërtesat e banimit të kryefamiljarëve që trajtohen me ndihmë ekonomike; banesat sociale, objektet e kultit dhe ato që u shërbejnë klerikëve etj.

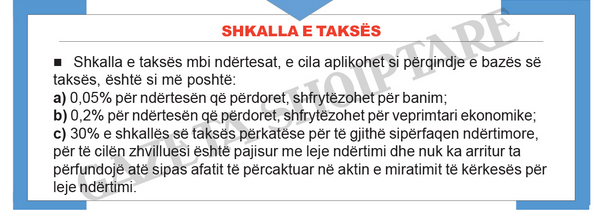

Ndërkohë të gjitha ndërtesat e tjera do të taksohen mbi vlerën e tregut në tri shkallë. Shkalla e taksës mbi ndërtesat, e cila aplikohet si përqindje e bazës së taksës, është: a) 0,05% për ndërtesën që përdoret, shfrytëzohet për banim; b) 0,2% për ndërtesën që përdoret, shfrytëzohet për veprimtari ekonomike; c) 30% e shkallës së taksës përkatëse për të gjithë sipërfaqen ndërtimore, për të cilën zhvilluesi është pajisur me leje ndërtimi dhe nuk ka arritur ta përfundojë atë sipas afatit të përcaktuar në aktin e miratimit të kërkesës për leje ndërtimi. Këto janë ndryshimet në ligjin për taksat vendore, i cili hyn në fuqi në fillim të vitit të ardhshëm. Ligji është botuar dje në Fletoren Zyrtare dhe para-shikon se taksës mbi ndërtesat i nënshtrohen individët, personat fizikë ose juridikë, vendës apo të huaj, pronarë ose përdorues të pasurive të paluajtshme në territorin e Republikës së Shqipërisë, pavarësisht nga niveli i shfrytëzimit të këtyre ndërtesave, përveç rasteve kur në këtë ligj përcaktohen ndryshe.

Ndërtimet pa leje

Me ndryshimet ligjore është parashikuar që taksës për ndërtesat i nënshtrohen personat që kanë aplikuar për legalizim të ndërtesës, sipas ligjit “Për legalizimin, urbanizimin dhe integrimin e ndërtimeve pa leje”. Sipas ligjit taksës mbi ndërtesat i nënshtrohen zhvilluesit, të cilët nuk arrijnë të mbyllin ndërtimin sipas lejes përkatëse, të lëshuar nga autoriteti i planifikimit. Afati i përllogaritjes së taksës fillon nga momenti i mbarimit të afatit kohor të përcaktuar në aktin e miratimit të kërkesës për leje ndërtimi. Detyrimi për taksën mbi ndërtesat llogaritet si shu-mëzim i bazës së taksës me shkallën e taksës mbi ndër-tesën.

Taksa vendore mbi pasurinë e paluajtshme-ndërtesë llogaritet si dety-rim vjetor i taksapaguesit. Pagesa e taksës bëhet çdo muaj apo për periudha më të gjata, në varësi të kategorisë së taksapaguesit, sipas përcaktimeve në vendimin e Këshillit të Ministrave.

Mbledhja e taksës

Njësia e vetëqeverisjes vendore është autoriteti përgjegjës për administrimin e taksës mbi ndërtesat. Njësitë administrative kryejnë: a) mbledhjen dhe menaxhimin e informacioneve mbi ndërtesën për qëllime fiskale; b) përditësimin e të dhënave të regjistrit qendror të bazës së të dhënave të pasurive të paluajtshme (Kadastra Fiskale); c) mbledhjen me forcë të detyrimeve të taksës mbi ndërtesën; ç) korrigjimin e të dhënave në lidhje me llogaritjen e taksës, në rastet e saktësimit të informacionit për sipërfaqen, vendndodhjen zonale, çmimet e tregut etj.; d) shqy-rtimin e ankimit administrativ të taksapaguesve. 2. Taksa mbi ndërtesën, sipas dispozitave të këtij ligji, mund të mblidhet nëpërmjet agjentëve të taksave, të cilët kanë shtrirje territoriale, sistem elektronik të bazës së të dhënave e të gjenerimit të detyrimeve dhe që autorizohen me vendim të Këshillit të Ministrave në përputhje me legjislacionin në fuqi për procedurat tatimore.

Këshilli i Ministrave përcakton edhe masën e përfitimit të agjentit të autorizuar, mbi të ardhurat e arkëtuara nga taksa e ndërtesave. 3. Të ardhurat e mbledhura nga taksa mbi pasurinë e paluajtshme derdhen për llogari të buxhetit përkatës të njësisë së vetëqeverisjes vendore, në territorin e së cilës ndodhet pasuria, dhe përdoren në përputhje me ligjin “Për financat e vetëqeverisjes vendore në Republikën e Shqipërisë.”

Grupet që taksohen dhe vlera e pasurisë

Taksapagues është çdo individ, person fizik ose juridik, vendas ose i huaj, pronar apo përdorues i pasurive të paluajtshme në territorin e Republikës së Shqipërisë, pavarësisht nga niveli i shfrytëzimit të këtyre ndërtesave.

Detyrimin për pagimin e taksës mbi pasurinë e paluajtshme “ndërtesë” e kanë, sipas rastit, pronari ose bashkëpronari, sipas pjesës që zotëron, apo përdoruesi i pasurisë së paluajtshme, për pasuritë që nuk janë të pajisura me dokumente të pronësisë, personat që kanë aplikuar për legalizim të ndërtesës, zhvilluesit, të cilët nuk arrijnë të mbyllin ndërtimin sipas lejes përkatëse të lëshuar nga njësia e vetëqeverisjes vendore. Vlerë e pasurisë është vlera aktuale e pasurisë së paluajtshme ndërtesë/njësi pronësore e njohur me dokumente ligjore, ose vlera e përcaktuar me një nga metodat e përshkruara në këtë metodologji. Vlera e pasurisë është baza e taksueshme mbi të cilën aplikohet shkalla e taksës së pasurisë së paluajtshme ndërtesë/njësi pronësore.

Vlera e pasurisë llogaritet si shumëzim i çmimit për metër katror me sipërfaqen e ndërtesës/njësisë pronësore. Ndërsa “veprimtari ekonomike”, kosiderohet çdo veprimtari e kryer nga prodhuesit, tregtarët, personat që furnizojnë mallra dhe shërbime, përfshirë veprimtaritë nxjerrëse, industriale, tregtare, të shërbimit, bujqësore dhe veprimtaritë profesionale. Veprimtari ekonomike konsiderohet, gjithashtu, shfrytëzimi i pasurisë së trupëzuar ose të patrupëzuar, me qëllim realizimin e të ardhurave me karakter të vazhdueshëm.

Faleminderit Anthoni Tchako, ti je e ardhmja e shqiptarëve dhe Shqipërisë! Nga Elida Buçpapaj

Faleminderit Anthoni Tchako, ti je e ardhmja e shqiptarëve dhe Shqipërisë! Nga Elida Buçpapaj

GANI MEHMETAJ: “RUGOVËN, SI E KAM NJOHUR” – PASQYRË E NJË EPOKE TË TRAZUAR – Nga IDRIZ ZEQIRAJ

GANI MEHMETAJ: “RUGOVËN, SI E KAM NJOHUR” – PASQYRË E NJË EPOKE TË TRAZUAR – Nga IDRIZ ZEQIRAJ

“Për Rasim Zenelaj, UDB-ja angazhoi serben bionde, e cila e futi në shtëpi dhe…”- Ekzekutimet nga shërbimi sekret jugosllav në Gjermaninë Perëndimore

“Për Rasim Zenelaj, UDB-ja angazhoi serben bionde, e cila e futi në shtëpi dhe…”- Ekzekutimet nga shërbimi sekret jugosllav në Gjermaninë Perëndimore

Unioni i Gazetarëve Shqiptarë Profesionistë të Diasporës me ekip vëzhgues në zgjedhjet e 11 majit 2025

Unioni i Gazetarëve Shqiptarë Profesionistë të Diasporës me ekip vëzhgues në zgjedhjet e 11 majit 2025

Agron Shehaj klithmë naziskine ndaj RTSH-së – Nga Aleksandër Peçi

Agron Shehaj klithmë naziskine ndaj RTSH-së – Nga Aleksandër Peçi

LAURETA REXHA, NJË POETE QË ZBËRTHEN KOMPLEKSET E JETËS NË DIMENSIONE TË NDRYSHME- Nga TAHIR BEZHANI

LAURETA REXHA, NJË POETE QË ZBËRTHEN KOMPLEKSET E JETËS NË DIMENSIONE TË NDRYSHME- Nga TAHIR BEZHANI

Ndahet nga jeta në moshën 89-vjeçare shkrimtari nobelist peruan Mario Vargas Llosa

Ndahet nga jeta në moshën 89-vjeçare shkrimtari nobelist peruan Mario Vargas Llosa

UGSHPD: PËRZËNIA MË E RE – PASAPORTA E BE-së

UGSHPD: PËRZËNIA MË E RE – PASAPORTA E BE-së

FAIK KONICA I SHQIPËRISË EUROATLANTIKE, TË CILIN STUDIUESI FOTAQ ANDREA SËRISH NA E VË PËRBALLË… Nga Visar Zhiti

FAIK KONICA I SHQIPËRISË EUROATLANTIKE, TË CILIN STUDIUESI FOTAQ ANDREA SËRISH NA E VË PËRBALLË… Nga Visar Zhiti

Berisha: Toto Rina i Shqipërisë u braktis nga socialistët në shesh. Pasaporta evropiane e Ramës ka fytyrën e Taulant Ballës dhe shokëve të tij të krimit

Berisha: Toto Rina i Shqipërisë u braktis nga socialistët në shesh. Pasaporta evropiane e Ramës ka fytyrën e Taulant Ballës dhe shokëve të tij të krimit

Çmime më të larta ushqimesh, por gërryerje e fuqisë blerëse! Rritet diferenca e pagave me pensionet, inflacioni rëndon të moshuarit

Çmime më të larta ushqimesh, por gërryerje e fuqisë blerëse! Rritet diferenca e pagave me pensionet, inflacioni rëndon të moshuarit

Ulje e fertilitetit dhe emigrimi- Parashikimi i OKB vë alarmin: Në Shqipëri do të përgjysmohen lindjet në 3 dekadat e ardhshme

Ulje e fertilitetit dhe emigrimi- Parashikimi i OKB vë alarmin: Në Shqipëri do të përgjysmohen lindjet në 3 dekadat e ardhshme

Komentet